事件:

6月18日,全球最大电子烟设备制造商深圳麦克韦尔的离岸母公司思摩尔国际控股有限公司(以下简称“思摩尔”),通过了聆讯。若进展顺利,思摩尔将如愿成为国内“电子烟第一股”。

公司介绍

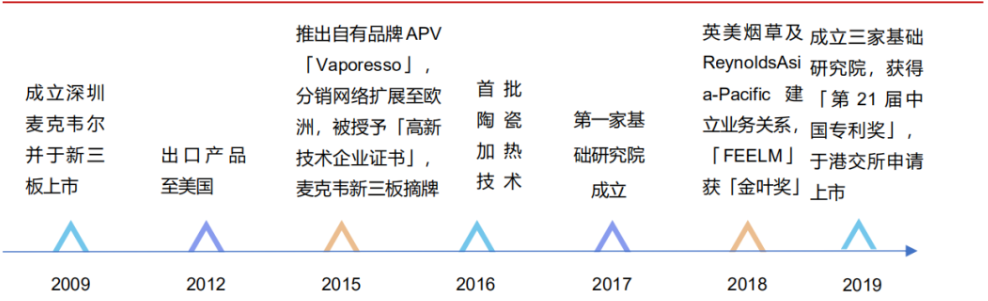

思摩尔主要业务通过其全资子公司麦克韦尔进行,麦克韦尔成立于2009年,最初采用ODM及OEM模式制造雾化及加热产品,从2012年开始出口产品到美国,2015年产品出口欧洲。

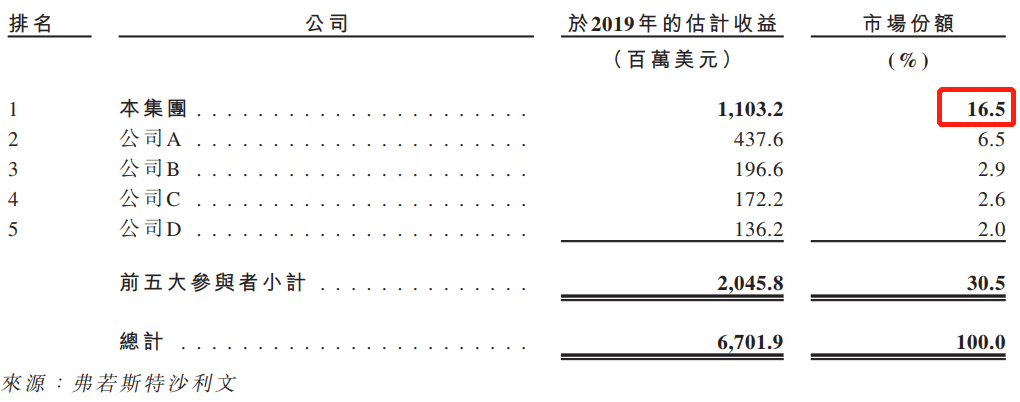

根据弗若斯特沙利文的资料,经过10年发展,公司2019年的全球市场份额已达到16.5%(按收益计),是全球最大的电子雾化设备制造商。

值得一提的是,这已不是麦克韦尔第一次登陆二级市场。2015年12月14日,麦克韦尔以每股11.8元的价格在挂牌新三板,并在2018年一度攀升至每股近130元的高位,成为新三板第一支收益率超过10倍的股票。

业务概览

思摩尔是提供雾化科技解决方案的全球领导者,包括基于ODM制造加热不燃烧产品的电子雾化设备及电子雾化组件,拥有先进的研发技术、雄厚的制造实力、广泛的产品组合及多元化的客户群。

思摩尔通过创新及领先的雾化科技解决方案运营两个主要业务板块:

(i)为若干全球领先烟草公司及独立电子雾化公司(如日本烟草、英美烟草(BTI.US)、Reynolds Asia-Pacific、RELX及NJOY )研究、设计及制造封闭式电子雾化设备及电子雾化组件;

(ii)为零售客户进行自有品牌开放式电子雾化设备或APV的研究、设计、制造及销售。

行业前景

电子烟市场前景

由于控烟活动的影响,电子烟及加热不燃烧设备市场快速发展,电子烟及加热不燃烧设备被视为传统烟草制品的理想替代物。

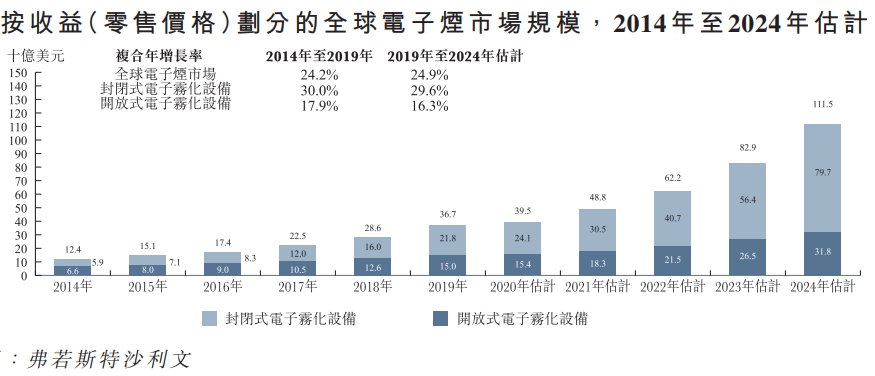

按收益划分,全球电子烟市场规模以24.2 %的复合年增长率从2014年的124亿美元迅速增加至2019年的367亿美元,且预期将以复合年增长率24.9 %进一步增长至2024年的1,115亿美元。

电子雾化设备市场前景

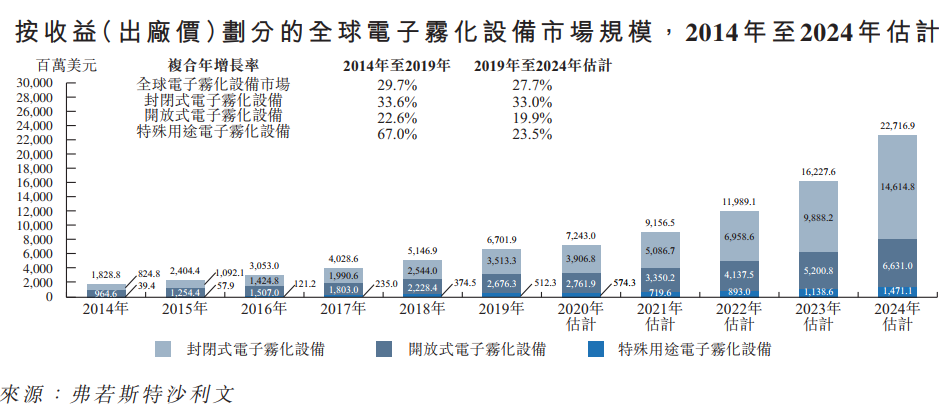

全球电子雾化设备市场稳健增长,其一定程度上由电子雾化设备不断多样化及改进所驱动。全球电子雾化设备市场规模由2014年的1,828.8百万美元迅速增至2019年的6,701.9百万美元,复合年增长率为29.7%。随着全球需求不断增加,全球电子雾化设备的市场规模预期将于2024年进一步达至22,716.9百万美元,自2019年起复合年增长率为27.7%。

竞争力分析

2019年,前五大参与者以收益计占全球电子雾化设备市场的30.5%,思摩尔为其中全球最大的电子雾化设备制造商(按出厂价划分的收益计),占总市场份额的16.5%。

电子雾化设备市场参与者的挑战主要包括替代产品之竞争、缺乏统一安全标准、利益冲突各方游说增加,及更严格法律体制的执行。

思摩尔能够保持领先地位,主要由于其于行业的先进研发能力及电子雾化技术。此外,公司可扩展的生产能力及已建立的供货商关系超过行业平均水平。

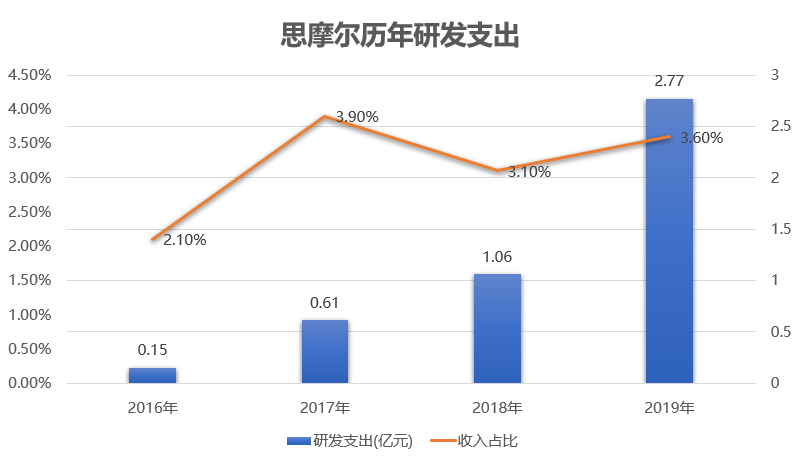

根据招股书,公司研发人员数从2016年203人增加至2019H1的577人,研发支出由2016年0.15亿元提升至2018的1.06亿元,由占公司总收益的2.1%提升至3.6%。

目前国内主要的电子烟制造公司还有艾维普思,五轮电子,思格雷等,从专利数量来看,思摩尔遥遥领先。截止2019年12月,公司已申请中国及国外专利超过1300项,其中600多项专利已获授权。

随着众多国家(尤其是两个最大市场美国及欧洲)引入电子雾化设备的法规,监管规范越发明晰。整体而言,电子雾化设备的生产、销售及营销受制于若干规定及限制。该等情况下,拥有竞争优势的公司将战胜并无竞争优势的公司,并将占领更大市场份额,在不久的将来引领进一步的行业整合。

盈利分析

公司收入及利润持续高速增长,收入由2016年的人民币707.3百万元增加至2019年的人民币7,610.6百万元,复合年增长率为120.8%。公司的净利润由2016年的人民币106.2百万元增加至2019年的人民币2,173.8百万元,复合年增长率为173.5%。

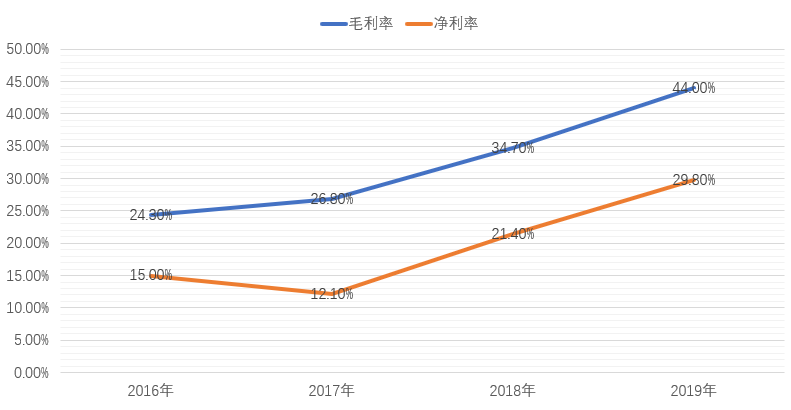

公司毛利率和净利率持续提升,毛利率从2016年的24.3%提升至2019年的44%,净利率从2016年15%提升至2019年29.8%。

公司大部分收益乃产生自位于若干主要市场的客户,主要包括美国、中国、日本及欧洲市场。具体而言,于2016年、2017年、2018年及2019年,自位于公司最大出口市场(美国)的客户所产生的收益分别占我们总收益的50.1%、42.7%、40.4%及21.8%。

公司大部分的收益来自有限的客户。于2016年、2017年、2018年及2019年,我们前五大客户分别占我们总收益的73.7%、65.6%、55.3%及63.0%,且我们的最大客户分别占我们总收益的30.5%、25.4%、20.7%及15.7%。预计,于可见将来,公司将持续依赖有限的主要客户。

投资建议

电子烟行业空间巨大,维持高增速,监管趋严下预计未来稳定增长及行业集中度提升。思摩尔作为电子烟制造龙头,竞争优势明显,严监管政策下短期增速有所放缓,但预计长期保持稳定增长。建议重点关注。

风险提示:

原材料价格大幅上涨;重要客户流失;经济增长低于预期;政策严厉程度超预期;技术研发不达预期。

评论