5月1日,《电子烟管理办法》正式实施,第20条规定,取得烟草专卖零售许可证具备从事电子烟零售业务资格的企业或者个人应当在当地电子烟批发企业购进电子烟产品,并不得排他性经营上市销售的电子烟产品。

与此同时,在各省市发布的电子烟零售点位布局征求意见稿中,也均初步规定,不得排他性经营上市销售的电子烟产品。而近日多个省市在举办点位布局听证会时,也将经营3个及以上品牌,作为申办零售许可证的前置条件。

此前,格物曾发布《管理办法施行第3天:大量门店转集合,保证金成放弃排他阻碍》,对门店取消排他情况进行了初步了解。为了获取更具体的信息,近日,格物发起了门店取消排他情况调研。

调研对象覆盖广西、吉林、重庆、江苏、浙江、山东、河南、四川、湖北、北京、上海等近30个省份,涵盖悦刻、柚子、魔笛、雪加、非我、徕米、小野、铂德、福禄等所有主流品牌店主,参与调研人数总计812人。

最终得到以下信息:

1,目前仍有超过23%的店主没有完成向集合店的转化;

2,悦刻、柚子、魔笛是最受店主欢迎的3个品牌,21.1%的店主已引入徕米;

3,担心SKU增多会加大业绩负担,是店主继续排他最重要的原因;

4,之后纳入统一平台,店主对悦刻、柚子、魔笛、徕米四个品牌的进货意愿最高。

以下为具体内容:

1.您主营哪个(些)品牌?

以下为参与调研对象所经营品牌比例:

▪悦刻64.44%;

▪柚子38.89%;

▪魔笛21.11%;

▪福禄11.11%;

▪徕米8.89%;

▪小野3.33%;

▪雪加4.44%;

▪刻米2.22%;

▪铂德8.89%;

▪铂岚2.22%;

▪喜雾3.33%;

▪福狗4.44%;

▪非我8.89%;

▪VAZO2.22%;

▪MR迷睿1.11%;

▪火器2.22%;

▪其他14.44%。

通过进一步的调研,格物发现占比高达14.44%的“其他”品牌中,主要以经营通配品牌的集合店为主,这些店主要位于下沉市场,其中绿萝、思博瑞、迷雾、冰熊、ACME出现频次较高。

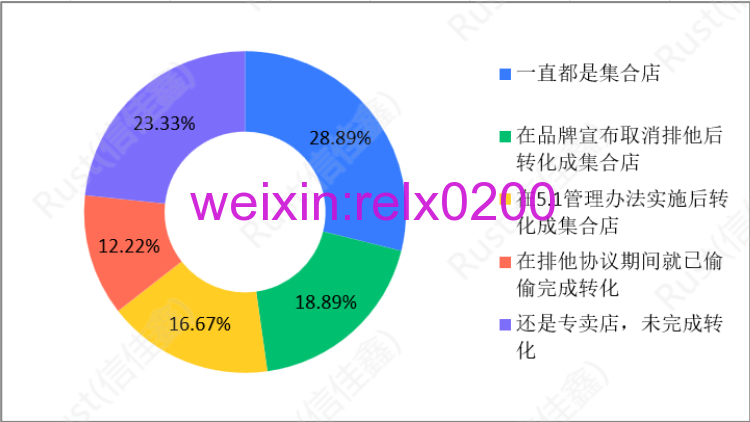

2.您是在什么时候,从专卖转向集合店的?

在被问到“是在什么时候,从专卖店转向集合店”时,调研对象给出了如下答案:

▪28.89%的门店本就是集合店;

▪18.89%的门店是在品牌宣布取消排他后转化成集合店;

▪有16.67%的门店,在管理办法实施后完成了向集合店的转化;

▪有12.22%的店主,在尚处于排他协议期间就已悄悄引入品牌;

▪有23.33%的门店尚未完成向集合形态的转化。

格物与这些群体分别进行了交流:

一位在年前就已经兼做通配的悦刻店主告诉格物,“悦刻、柚子店主搞通配,不值得大惊小怪。客户是分层的,有人一次拿十几盒,有人一颗颗买还要讲价,没有通配做补充,一部分客户会流向其他门店。”不过他也表示,“在管理办法实施前,并未大张旗鼓地把通配摆上货架。”

另有一位挂专卖之名行集合之实的店主则表示,很多时候,专卖店品牌的巡店力度是最关键的因素。“ 我个人的体会是,悦刻、魔笛等对专卖店纯度要求高的品牌巡店相对比较认真,很多品牌,在你交钱之后,就基本放养了,对门店的生存状态并没有那么上心。”

而23.33%仍然坚守排他状态的店主,对取消排他的意愿则似乎没有那么强烈。

“除非当地yc局明确说排他不给证,否则暂时不准备拿其他牌子的货。政策对排他的要求,应该是指上线统一平台之后”,多位店主向格物表示。

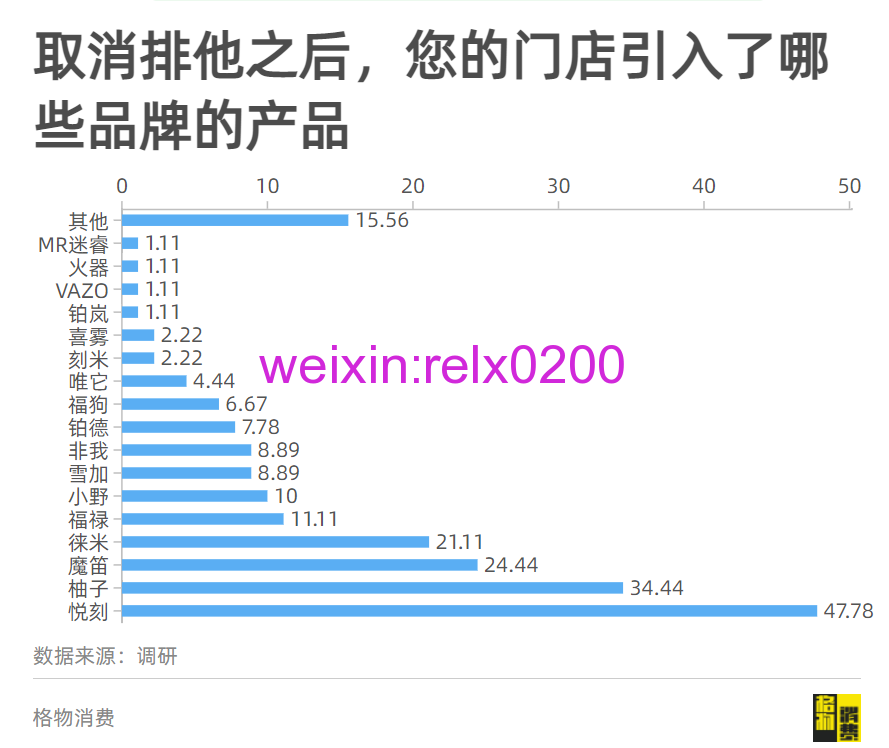

3.取消排他之后,您的门店引入了哪些品牌的产品

取消排他后,门店都引入了哪些品牌?

▪悦刻47.78%;

▪柚子34.44%;

▪魔笛24.44%;

▪徕米21.11%;

▪福禄11.11%;

▪小野10%;

▪雪加8.89%;

▪非我8.89%;

▪铂德7.78%;

▪福狗6.67%;

▪唯它4.44%;

▪刻米2.22%;

▪喜雾2.22%;

▪铂岚1.11%;

▪VAZO1.11%;

▪火器1.11%;

▪MR迷睿1.11%;

▪其他15.56%。

从数据表现上看,品牌对门店的吸引力,与当前的市占率基本呈正相关。格物在与店主交流时也发现,选择头部品牌,是大多数人不假思索就会做出的选择。“肯定是优先拿大品牌,至少不愁卖。”

而此前在换弹领域表现低调的徕米,此番之所以能够异军突起,在格物与众多店主交流之后,认为可能是基于以下三点原因:

▪徕米主打的固态电子烟,被视为门店品类的有效补充;

▪徕米零嘉在过去积累了较好的口碑;

▪徕米近期的推广积极性较高,进一步占领了用户心智。

此外,能够与主品牌形成互补的产品,也更容易得到青睐,一位悦刻店主告诉格物,自己之所以选择铂德,和它能够适配一、四、五代大有关系。

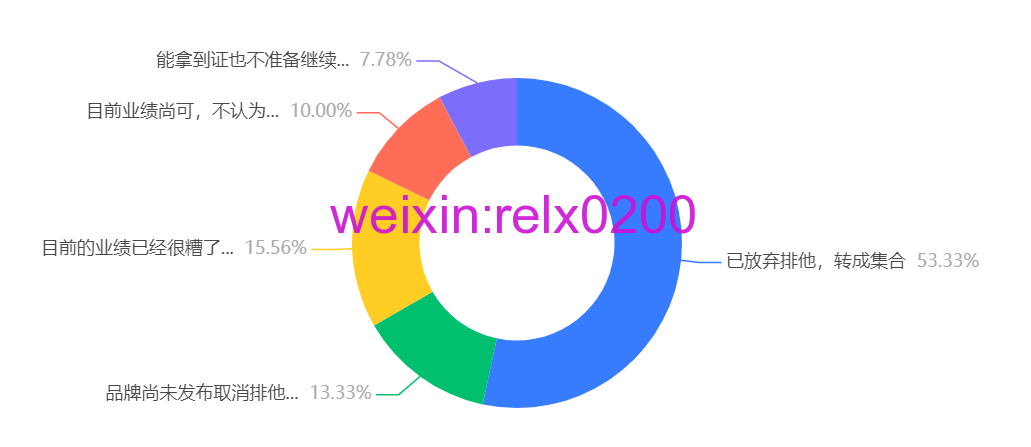

4.您坚持排他的理由是什么?(单选题)

还有门店尚未取消排他,原因是什么?

▪目前业绩已经很糟糕,增加SKU只会徒增业绩负担”是最重要的原因,占比为15.56%;

▪因品牌方尚未发布取消排他公告而担心无法拿回保证金占比为13.33%;

▪抱有“引入新品牌也无法对业绩产生正向帮助“想法的店主占比为10%。

进一步沟通后,格物发现有相当一部分店主认为,在行业下行的情况下引入品牌对门店毫无助益,其中不乏那些已经转化成集合店的店主。

”现阶段我不认为取消排他有什么价值,我之所以拿点一次性,一方面是为了拿证,另一方面是为了提前适应集合店模式。“

”现阶段取消排他,主要还是想继续在行业里混,但我觉得没必要神话集合模式,现在集合店这么多,没听说哪家业绩好是因为做的牌子多。个人觉得,税率提高之后,多品牌不是关键,引入全新品类才有可能让门店更好地生存。"

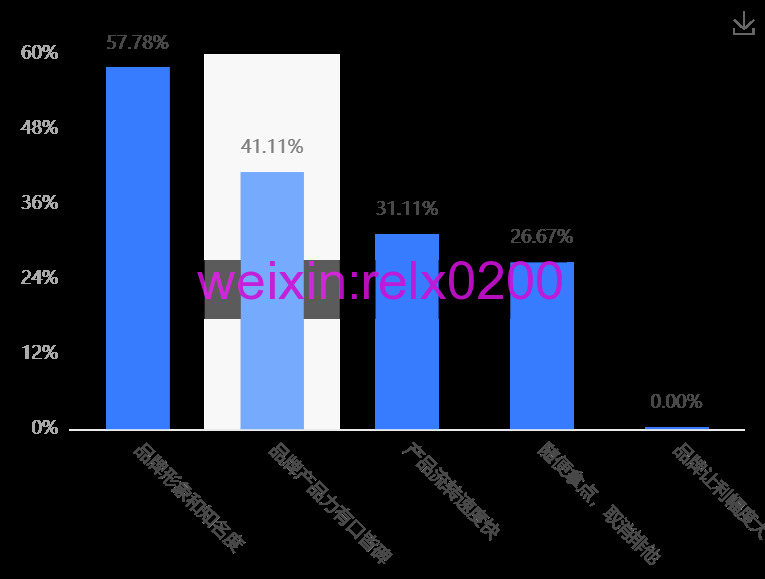

5.您选择引入品牌的依据和理由是什么(多选题)

选择引品牌的依据和理由是什么?

▪是否建立起品牌认知占比57.78%;

▪产品力占比为41.11%;

▪另有31.11%的店主认为,产品的流转速度至关重要。

不能因为SKU的增加,而让门店背负库存压力。进点能够对主品牌进行补充的通配和消耗周期更短的一次性,我觉得比较经济。”一位店主告诉格物。

此外,格物在与店主沟通时发现,品牌在渠道端的推广力度也可能成为被选择的原因。

一位柚子店主告诉格物,自己之所以选择引进徕米,是因为此前收到了徕米的礼包。不过店主们似乎并不认可品牌让利的说法,“说一千道一万,只是各家抢客户的手段不同罢了。”

6.纳入统一交易平台后,你会选择哪个品牌?

在“纳入统一交易管理平台后,你会选择哪些品牌”这个问题上,调研结果如下:

▪悦刻88.89%;

▪柚子57.78%;

▪魔笛52.22%;

▪徕米21.11%;

▪福禄15.56%;

▪非我15.56%;

▪小野14.44%;

▪雪加10%;

▪铂德8.89%;

▪福狗5.56%;

▪唯它4.44%;

▪刻米4.44%;

▪VAZO3.33%;

▪铂岚2.22%;

▪火器2.22%;

▪其他12.22%。

一位店主认为,“如果参照卷烟店的生态,未来电子烟门店的经营状况应该是,用好卖的牌子拉动不好卖的牌子。有些牌子你不想卖,但是不能不订货,有些牌子就像中华,始终供不应求。所以如果有选择余地,肯定是从头部品牌开始。”

将本项调研数据与“取消排他后,门店都引入了哪些品牌?"中的数据两相对比,我们可以看到:

▪悦刻、柚子、魔笛进一步放大了自己的领先优势;

▪徕米、福禄、非我、小野、铂德等其他主流品牌表现也相对稳健;

▪多个品牌的乏人问津,似乎预示某些腰部品牌将从此式微。

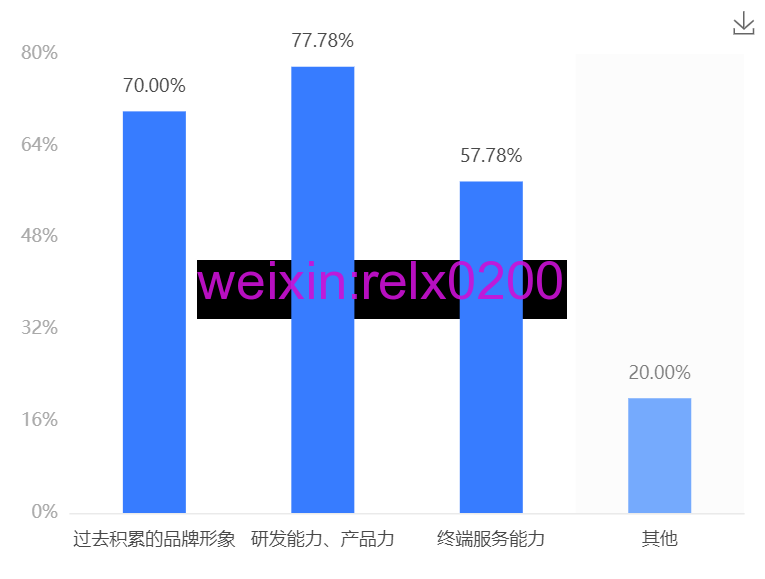

7.过渡期之后,哪些因素会影响到品牌竞争力?

过渡期之后,哪些因素会影响到品牌竞争力?

▪产研一体化能力被77.78%的店主视为最重要的因素;

▪过去积累的品牌形象被70%的店主选中;

▪有57.78%的店主认为,终端服务能力至关重要。

店主看重产研一体化能力,与监管部门对产研能力的严格要求不谋而合。“过去某些品牌还能靠砸渠道圈钱,以后拼的就是硬实力了”,一位店主说道。

格物在与众多店主沟通时还发现,有相当一部分店主认为,在未来较长一段时间,行业将维持现有的竞争格局。“大概率还是强者恒强,当然,悦刻的市占率可能不会再这样夸张,魔笛依靠产品力卖得应该会更好,但排位不会变。”这是众多店主认可品牌形象的重要原因。

“纳入统一交易管理平台后,代理将成为历史。服务商或将成为各个牌子在不同区域设置的联络处,为品牌打辅助,不过仍然不可或缺。"多位店主表达了类似的观点。

最后,格物再次提醒:是否取消排他,与门店意愿无关,而是拥抱合规的必然

评论